この記事には広告を含む場合があります。記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

この記事では、エクセル複式家計簿を使って、生活防衛資金を算出する方法をご紹介します。

昔と違って、今は銀行にお金を預けてもお金は増えません。むしろ手数料などで残高が減ってしまう一方です。

そんな時代の中でお金を増やす方法のひとつが資産運用。

運用にはリスクがあるため、もしものときに備えて生活が破綻しないレベルの貯金”生活防衛資金”が必要です。

生活防衛資金があれば心穏やかに投資できます!

ミールキットは共働き世帯が使うべき令和の便利アイテム。食材・調味料・レシピがセットになって自宅に届くから、献立決めや買い物のストレスから一気に開放されます。

お得に試せるサービスもあるので、気になったらすぐにはじめてみてくださいね!

運営者イチオシのミールキット

スポンサーリンク

生活防衛資金とは?

生活防衛資金は「もしものときでも生活が破綻しないだけの貯金」のことです。

例えば職を失った場合、収入が減ってこれまで通りの生活ができなくなる危険性があります。会社員であれば失業保険もありますが、収入が減ることは避けられません。

リスクを取って投資をするためには生活費6ヶ月~2年分のお金を確保しておくことが重要です。

生活防衛資金は生活費6ヶ月~2年分

生活防衛資金の目安は生活費の6ヶ月~2年分と言われています。

各人のリスク耐性にもよるので、3ヶ月で十分な方もいれば、3年分持っておきたい方もおられるでしょう。

私は心配性で、養うべき家族もいるので、2年分は確保しています。

ただし、「生活防衛資金を貯めるのに時間がかかって、いつまでも投資を始められない!」なんて状況は避けたいところ。

ある程度(たとえば6ヶ月分)の貯金ができたら、少額でもいいので投資を始めるのが良いでしょう。

生活防衛資金があれば心が乱れない

生活防衛資金がない状態で”もしものこと”が起こると、生活が破綻します。

- 傷病で働けなくなった

- 勤め先が倒産した

- 株が暴落した

例えばこんな出来事が起こってしまうと資産が減るだけでなく、気が動転して正しい判断ができなくなってしまいます。

焦ってブラック企業に転職してしまうとか、株を狼狽売りして大損してしまうとか、高金利のローンを組んでしまうとか。

生活防衛資金は心の安定剤です。

預金残高を眺めて「これだけあれば何とかなるかな」と、心が落ち着くだけのお金を用意しておきましょう。

複式家計簿で生活防衛資金を算出する方法

エクセル複式家計簿で生活防衛資金を算出する手順は以下のとおりです。

- 生活費とゆとり費を分ける

- 3ヶ月くらい家計簿を続ける

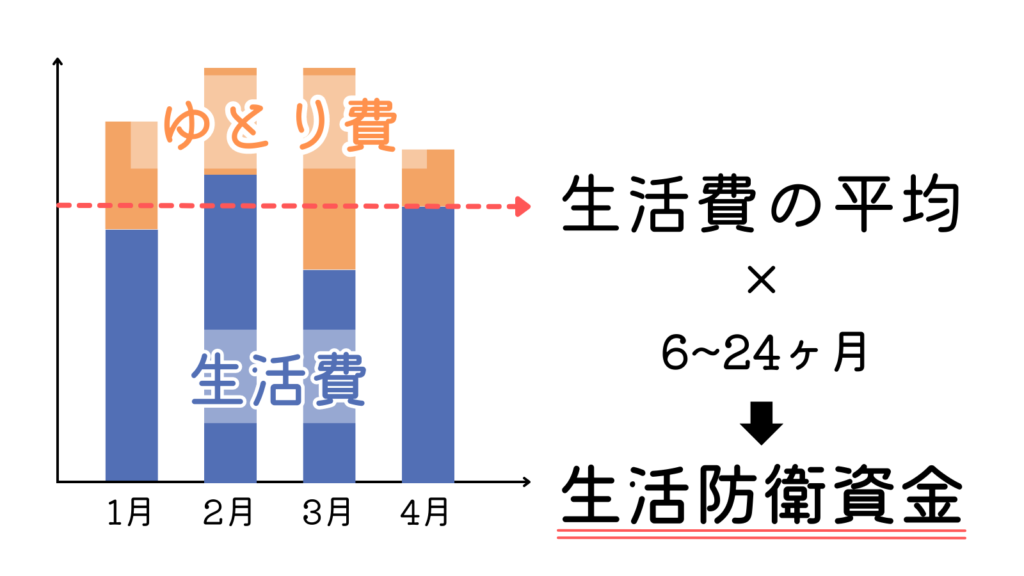

- 月平均の生活費から生活防衛資金を出す

① 生活費とゆとり費に分ける

まずは家計簿の科目を生活費とゆとり費に分けていきます。

- 生活費

- 生きていく上で必要な消費です。食費や家賃、生活用品や最低限の衣類などが該当します。

- ゆとり費

- ゆとり費は人生を豊かにするための浪費です。外食、マンガ、旅行などが該当します。

生活防衛資金は”生活費”の6ヶ月~2年分です。 ここでは、ゆとり費は含まないものとして算出します。

どの科目を生活費に入れるか、ゆとり費に入れるかはあなたの価値観で判断してくださいね。

ふつう、生活費と呼ぶものには娯楽費も含まれていたりしますが、防衛が必要な事態に遊んでいる場合じゃないでしょうよ。

参考のために筆者の具体的な科目をご紹介しておきます。筆者は生活費とゆとり費を以下のように分類しています。

| 生活費 | ゆとり費 |

|---|---|

| 食費 | 個人贅沢費 |

| 日用品 | 家族贅沢費 |

| 交通費 | 自己投資 |

| インフラ費 | ゆとり養育費 |

| 服飾費 | 交際費 |

| 必須養育費 | 旅費 |

| 保険料 | |

| 医療費 |

改めて見ると、かなりざっくりしていますね。

まあ、このくらいの方が管理しやすくていいと思っています。

突発的な費用は特別費として計上し、生活費にもゆとり費にも含めていません。例えば、引っ越しや車の買い替えなどが当てはまります。

② 3ヶ月くらい家計簿を続ける

ある程度の期間のデータが欲しいので、まずは3ヶ月くらい家計簿をつけてみましょう。

期間が長ければ長いほど精度は上がっていきます。

生活費のデータが集まってきたら、月平均の生活費を算出しましょう。集計表のピボットテーブルをつかうと便利です。

余力があれば毎月の推移をグラフにするとBETTER

③ 月平均の生活費から生活防衛資金を出す

生活費の平均が分かったら、それに6~24を掛けて生活防衛資金を算出します。

私は月平均で15万くらいなので、2年(24ヶ月)分の360万円の現預金は確保しています!

もう少し余裕を見たい場合はゆとり費も含めて見ておくといいですね。

投資を始めるときに悩むのが「いくらまで投資に使っていいか?」という点です。生活防衛資金を確保した上で、長期運用を試みましょう。

あとは生活防衛資金を貯金する

というわけで、あとは生活防衛資金を貯金するだけです。

資産を増やすには「1に把握、2に貯金、3に投資」ってことで、次は貯金のフェーズに移ります。

いやいや、そんな簡単に貯金できたら苦労しないんだけど……

そんな方の参考になればと、私が実際にやった節約術を記事にして紹介する予定です。

まずはエクセル複式家計簿を使って、現状のお金の使い方を把握してみてくださいね!

スポンサーリンク

まとめ 投資の前にまずは生活防衛!

以上、家計簿で生活防衛資金を把握する方法についてご紹介しました。

エクセル複式家計簿を使えば、簡単に毎月の生活費を把握できます。

生活費が分かれば、生活が破綻しないレベルの貯金”生活防衛資金”の額も簡単に分かります。

生活防衛資金を貯めてから経済的自由を手に入れる資産運用に繋げましょう!

以上です。最後まで読んでくださりありがとうございました!

スポンサーリンク