この記事には広告を含む場合があります。記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

この記事では、お金持ちになるために知っておくべき「お金持ちの方程式」を紹介します。

そして、お金持ちの方程式の視点からエクセル複式家計簿を分析する方法をお伝えします。

筆者の家計簿も赤裸々に公表しちゃいますよ。

私と一緒にゆとりある生活を目指しましょう!

ミールキットは共働き世帯が使うべき令和の便利アイテム。食材・調味料・レシピがセットになって自宅に届くから、献立決めや買い物のストレスから一気に開放されます。

お得に試せるサービスもあるので、気になったらすぐにはじめてみてくださいね!

運営者イチオシのミールキット

スポンサーリンク

お金持ちの方程式とは

著書『お金持ちになれる黄金の羽根の拾い方』『幸福の「資本」論』で有名な作家、橘玲さんはお金持ちの方程式を以下のように定義しています。

富=収入-支出+(資産×運用利回り)

この式から、お金持ちになるには以下の3つの方法しかないことが分かります。

- 収入を増やす

- 年収の高い職に就く、副業を始める、不用品をメルカリで売る、など

- 支出を減らす

- 固定費を見直す、ムダ使いをやめる、生活水準を上げない、など

- 資産をうまく運用する

- 株式を購入する、債権を購入する、など

支出と資産の状況を知るには家計簿を付けるのが一番です。

家計を上手に管理できればお金の使い方がクリアになって、お金持ちに一歩ずつ近づくことができます。

家計簿は”過去と今”を知るためのツール!

富の増やし方には王道がある

王道の富の増やし方は以下の3ステップ。

- 支出を減らす

- 収入を増やして投資に回すお金を稼ぐ

- 資金を適切なリスクで運用する

支出を減らす(節約)は今からでも始められますし、すぐに効果が見え始めるので成功体験につながりやすいです。

資産運用はある程度大きな種銭が必要になるので、順番としては最後になるでしょう(お金が余っているなら今すぐにでも始められます)。

だからといって、貯金をすべて運用するのは超キケン。株式などの資産は価値が下落する可能性もはらんでいるからです。

万が一に備えた貯金(生活防衛資金)を確保した上で、余剰資金だけを運用することが大切です。

最初にやるべきは現状把握

家計簿を使えば家計の状況がひと目で分かるようになります。

当ブログで紹介しているエクセル複式家計簿は、簿記に基づいた企業レベルの家計管理ができます。

収入と支出は損益計算書(PL)で、資産は貸借対照表(BS)で見られます。

ここまでの分析は市販の家計簿や一般的なアプリではできないッ

PLとBSが読めるようになれば、精緻な分析もお手の物です。

- 毎月の収入と支出はいくらか?

- 毎月どれだけの貯金ができたのか?

- 生活防衛資金はいくら必要か?

- 資産は増加しているか?

- 資産の配分は健全か?

PLとBSの作成はエクセル複式家計簿の真骨頂とも言えるでしょう。

次は筆者の家計簿を交えながら、見るべきポイントをサクッとご紹介します。

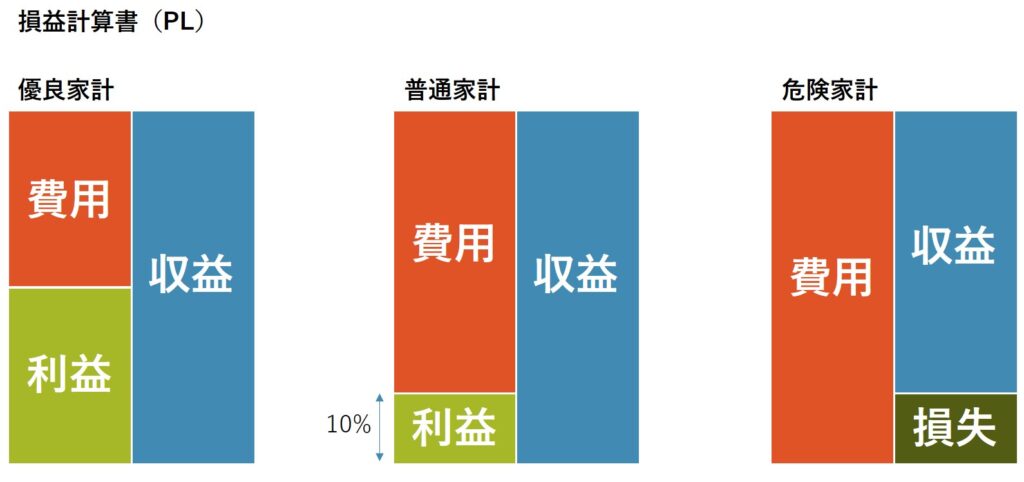

エクセルで損益計算書(PL)を見る

エクセル複式家計簿では、毎月の収入・支出が損益計算書(PL)のグラフとして表示されます。

PLはひと月の収支のバランスを教えてくれます。

黒字か赤字かがパッと見で分かります。

家計簿のPLを見て判断すべきこと

PLを見て見直すべき項目は状況によって異なると思います。

ここでは3パターンに基づいて、ファイナンシャルプランナーの資格を持つ筆者なりの方針を示します。

- 優良家計(利益20%超)

- 余剰資金を運用に回しましょう。さらに収入を上げれば富の増加スピードが上がります。ただし、増えた収入に応じて生活水準を上げてしまわないように注意が必要です。

- 普通家計(利益10%程度)

- 運用に回すための資金を作るために、支出の削減を検討しましょう。満足度を下げずにできる限界まで来たら、収入を上げる作戦を考えましょう。

- 危険家計(いわゆる赤字)

- まずは黒字を目指しましょう。家計簿から支出の中身を紐解いて、家計を圧迫している科目を特定しましょう。

現状把握が一番大事!

実例! 筆者のPLをご紹介

こちらは筆者のある月のPLです(このように過去のPLが見れるのもメリットですね)。

- 収入:345,268円

- 支出:292,598円

- 利益:52,670円

当時は平均して月5万円の利益が出ていました。黒字ではあるものの、支出が多く貯金が精一杯な家計。

お金持ちになるための資産運用に回せるほどの余力はない状況だと確認できました。

結婚も近づいていたので、貯金が必要でした。

そのときに参考にしたのが、マネリテ系Youtuberの両学長です。両学長の本『お金の大学』を読んで、節約術を実践しました。

- 格安SIMへの移行

- 月7,500円の大手キャリアから、月3,000円の格安SIMに移行しました。さらに今は月1,000円です。

- 不要な保険の解約

- 入社時に加入したよくわからない保険に毎月6,000円払っていました。必要な保険だけに絞って、4,000円を削減しました。

- 節税

- ふるさと納税の仕組みを勉強して、お得に日用品(トイレットペーパーなど)を入手するようにしました。

支出を減らし、なおかつ奥さんの協力も得ることで、今では夫婦でつみたてNISAを満額(ひと月6.7万円)購入できるほどになりました。

おかげで今は優良家計です!

スポンサーリンク

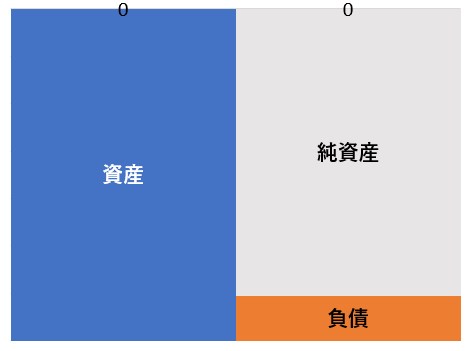

エクセルで貸借対照表(BS)を見る

エクセル複式家計簿では、毎月の資産状況が貸借対照表(BS)のグラフとして表示されます。

BSは資産と負債のバランスを教えてくれます。

「資産>負債」であれば基本的には健康的な家計だと言えるでしょう。

家計簿のBSを見て判断すべきこと

状況に応じて、家計を見直してみましょう。

企業でも家庭でも、自己資本比率(純資産の割合)を上げることが最優先ですよ。

- 優良家計(負債が少ない)

- アセットアロケーションをチェックして、資産の使い方を検討しましょう。

- 安全家計(純資産がプラス)

- 資産を増やすか負債を減らすかして、純資産を増やしましょう。

- ローン家計(資産<負債)

- 住宅ローンなどの負債が大きく純資産がマイナスの状況であれば、まずは純資産をプラスにすることから始めましょう。繰り上げ返済すべきかどうかについてはトウシルさんのこちらの記事がわかりやすかったですよ。

実例! 筆者のBSをご紹介

こちらは筆者のある月のBSです。ローンは奨学金だけなので自己資本比率87%の優良家計です。

- 資産:700万円

- 負債:100万円

- 純資産:600万円

家を建てたらローン家計になるんだろうなぁ……

エクセル複式家計簿では、資産の科目からアセットアロケーション(資産配分)を確認することができます。

筆者の場合、2020年は現金比率が87%で、ほとんど現金でした。ここから投資を勉強して、つみたてNISAなどで株式を購入し、今では現金比率を49%まで下げています。

幸い、株価の推移が順調なので、資産も右肩上がりです。

もし現金偏重のアセットアロケーションが続いていたら、運用利回りはほぼゼロ%だったでしょう。

銀行に預けていてもお金が増えない時代ですから、投資は大事ですよ。

まとめ 家計簿で”今”を知ろう!

お金持ちの方程式によれば、お金を増やすには収入を増やして、支出を減らして、資産を運用することが肝要です。

富=収入-支出+(資産×運用利回り)

収支と資産の把握にはエクセル複式家計簿が一番!

「貯金がいくらあるか分からない」「毎月黒字か赤字かも知らない」という方はエクセル複式家計簿を始めてくださいね。

あなたも今日から企業レベルの家計管理ができます!

以上です!

【家計管理】エクセルで複式簿記の家計簿を作る方法|第二回:仕訳帳

家計簿に株式や投信の評価額を記帳しないほうがいい理由3つ|エクセル複式家計簿

【家計管理】エクセルで複式簿記の家計簿を作る方法|第四回:締め切りと繰り越し

会社員と主婦こそ!簿記3級を勉強するべき2つのモチベーション

【家計管理】エクセルで複式簿記の家計簿を作る方法|第五回:損益計算書と貸借対照表

『お金持ちの方程式』をもとに家計簿を眺めよう!|エクセル複式家計簿

スポンサーリンク

この記事で紹介した書籍

スポンサーリンク